Nghỉ việc ra riêng từ một nhân viên công sở ổn định là một quyết định lớn, đòi hỏi sự chuẩn bị nghiêm túc, đặc biệt là về mặt tài chính. Đó là lý do tôi luôn khuyến khích mọi người chuẩn bị 1 kế hoạch B – đặc biệt là tài chính, trước khi nghỉ hẳn công việc toàn thời gian. Cảm xúc chênh vênh khi ra riêng mà hàng tháng không có khoản tiền cố định không phải là cảm giác dễ chịu mà người đi làm thuê lâu năm chịu được.

Tuy vậy, khi chúng ta dành ít nhất 8 tiếng mỗi ngày cho công việc chính, việc lập một kế hoạch ra riêng phải rõ ràng và tối ưu hóa được nguồn lực sẵn có mà không làm ảnh hưởng đến hiệu suất công việc hiện tại.

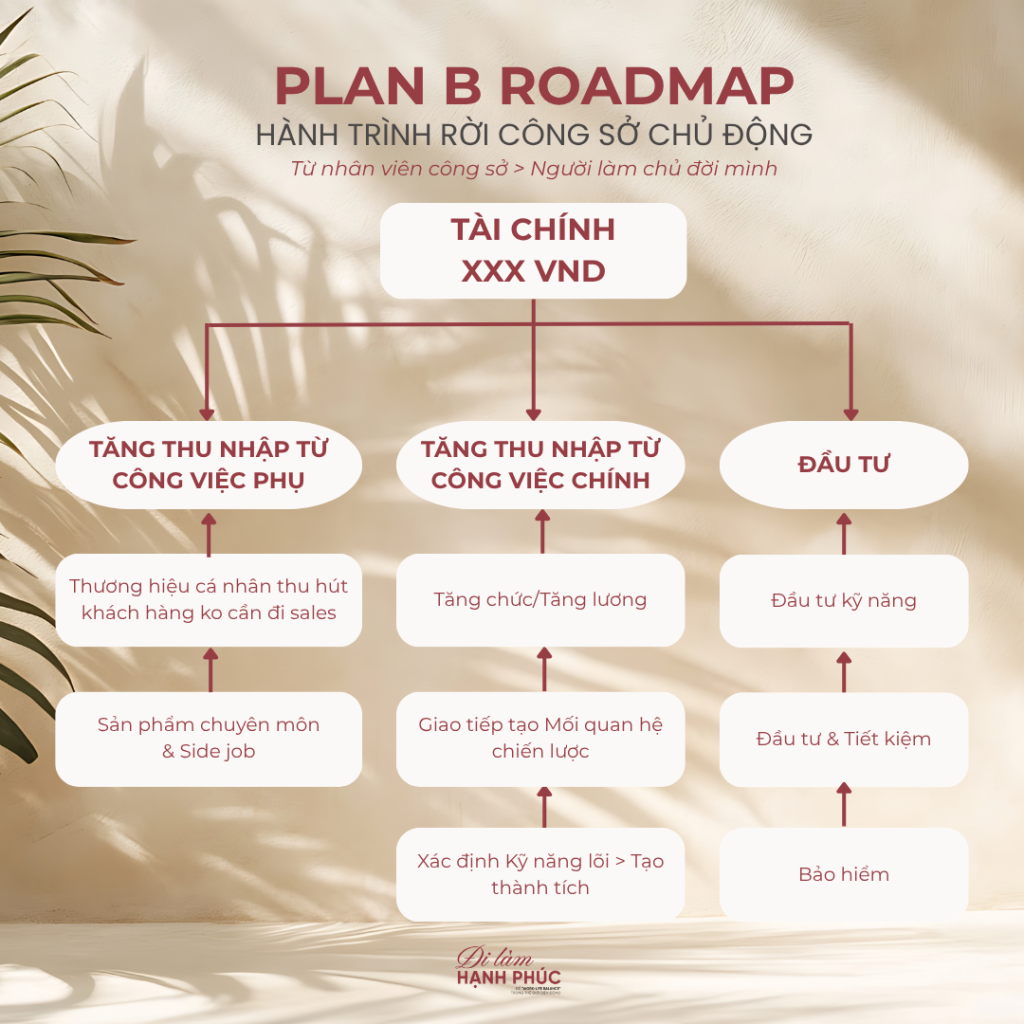

Plan B Roadmap mà tôi đã thực hiện trong 4 năm (2021 – 2024) đã chứng minh được tính hiệu quả. Lộ trình này xoay quanh việc đạt được một Mốc Tài Chính cụ thể thông qua ba trụ cột chính: Tăng thu nhập từ Công việc chính, Tăng thu nhập từ Công việc phụ, và Đầu tư.

I. Xác lập mục tiêu tài chính cụ thể và thời gian cụ thể để nghỉ việc ra riêng

Bước đầu tiên và quan trọng nhất là xác định “Con số Mục tiêu” để tạo ra một vùng đệm tài chính an toàn. Điều này giúp tôi tập trung phát triển công việc mới mà không phải lo lắng về chi tiêu hàng tháng.

Ví dụ, tôi đã liệt kê và đặt mục tiêu tích lũy 1 Tỷ Đồng dựa trên các nghĩa vụ tài chính cần thực hiện:

- Nợ phải trả trước khi nghỉ việc: Kế hoạch trả dứt điểm khoản nợ ngân hàng 12.5 triệu/tháng trước khi nghỉ việc.

- Hỗ trợ gia đình: Tiền hỗ trợ bố mẹ 15 triệu/tháng, để riêng đủ dùng trong 1 năm (360 triệu).

- Quỹ Khẩn cấp/Sinh hoạt: Chi phí sinh hoạt 25 triệu/tháng, tính toán cho 2 năm (600 triệu). Lý do tính 2 năm thay vì 3-6 tháng là để giảm thiểu rủi ro trong giai đoạn khởi đầu không ổn định.

- Vốn Đầu tư kinh doanh: 200 triệu vốn điều lệ cho việc thành lập công ty, chi phí duy trì nhân sự và dịch vụ kế toán/phần mềm trong 1 năm đầu.

Với mục tiêu 1 tỷ đồng, và kế hoạch tiết kiệm hàng tháng là 50 triệu (duy trì cuộc sống + nợ phải trả) + 10 triệu (tiết kiệm, bảo hiểm) + 25 triệu (đầu tư cho hành trình ra riêng), tôi đã xác định được khung thời gian cần thiết là 4 năm chuẩn bị.

II. Tối ưu hóa thu nhập công việc chính trước khi nghỉ việc ra riêng

Là người làm công sở, cách nhanh nhất và hiệu quả nhất để tăng tốc tích lũy trước khi nghỉ việc ra riêng là tăng thu nhập từ công việc chính. Tôi đã thực hiện theo lộ trình như sau:

1. Xác định Kỹ năng Lõi > Tạo Thành tích

Tôi tập trung vào việc quyết liệt trong thành tích công tác, sử dụng năng lực lõi để mang lại kết quả hữu hình cho công ty. Điều này là nền tảng vững chắc để đàm phán thăng chức/tăng lương sau này.

2. Đầu tư vào kiến thức và quan hệ chiến lược

- Đầu tư kỹ năng: Tôi không giữ lại 300 triệu mà dùng để đăng ký học chương trình Thạc sĩ quốc tế Marketing Communication. Đây là khoản Đầu tư vào năng lực lõi và kiến thức chuyên môn, không phải chi phí.

- Giao tiếp tạo quan hệ: Việc học Thạc sĩ đã giúp tôi mở rộng kiến thức và có thêm các mối quan hệ chiến lược trong ngành.

3. Thăng chức / Tăng lương

Nhờ sự đầu tư này, tôi có cơ sở vững chắc để tăng lương, đạt mức thu nhập Net 90 triệu/tháng. Đây là động lực chính giúp tôi tích lũy được 1 tỷ đồng trong 4 năm.

III. Tăng thu nhập phụ trước khi nghỉ việc ra riêng

Trong khi công việc chính đảm bảo dòng tiền lớn, việc xây dựng thu nhập phụ giúp tôi thử nghiệm thị trường và xây dựng tài sản xã hội.

1. Xây dựng Thương hiệu cá nhân

Từ thời điểm ấp ủ ra riêng (2021), tôi bắt đầu xây dựng nội dung trên mạng xã hội. Lượng người theo dõi tăng dần từ 15k lên 50k, rồi 100k đa nền tảng. Thương hiệu cá nhân đã bắt đầu thu hút khách hàng/Brand Deals mà không cần đến đi Sales.

2. Phát triển Sản phẩm chuyên môn và Side Job

Việc có thương hiệu cá nhân giúp tôi có các lời mời làm diễn giả và video review. Khởi đầu là miễn phí hoặc 2 triệu/video, sau đó tăng lên 4 triệu, rồi 5 – 10 triệu/lần diễn thuyết. Tất cả các khoản thu này đều được bỏ thẳng vào tài khoản tiết kiệm cho việc ra riêng, tách biệt hoàn toàn với chi tiêu sinh hoạt.

IV. Đầu Tư & Tiết Kiệm: gia tăng nguồn vốn

Bên cạnh hai nguồn thu nhập chính, việc đầu tư và tiết kiệm là trụ cột giúp tiền đẻ ra tiền:

- Bảo hiểm: Duy trì các khoản bảo hiểm cần thiết để bảo vệ quỹ khẩn cấp.

- Đầu tư & Tiết kiệm: 10 triệu/tháng được dành riêng cho tiết kiệm và đầu tư. Thậm chí, tôi đã dùng tiền lãi từ chứng khoán năm 2020 để đóng 100 triệu học phí thạc sĩ đầu tiên. Đây là cách tận dụng tối đa dòng tiền.

Việc ra riêng không phải là sự kiện xảy ra trong một đêm, mà là kết quả của một chiến lược tài chính kéo dài, được xây dựng có chủ đích trong 4 năm. Bằng cách tối ưu hóa thu nhập công sở và đồng thời xây dựng nguồn thu nhập phụ, bất kỳ ai cũng có thể chủ động đạt được Mốc Tài Chính để theo đuổi cuộc sống tự do mà mình mong muốn.

Tất cả những nội dung này đã và đang được chia sẻ trên các trang cá nhân cũng như quyển sách “Đi làm hạnh phúc” để đồng hành cùng bạn chuẩn bị một lộ trình nghỉ việc ra riêng an toàn. Hãy cho tôi biết bạn quan tâm chủ đề nào nhất nhé!

Hiện sách “Đi làm hạnh phúc” đã có mặt trên toàn quốc tại các nhà sách và cửa hàng online:

- Shopee: https://s.shopee.vn/8ANdl8vIdw

- TikTokShop: https://vt.tiktok.com/ZSHv3qfTohMD5-xZorm/

- Hoặc bạn có thể đặt mua phiên bản có chữ ký của tác giả Maggie Maggie (số lượng giới hạn) tại đây: https://forms.gle/4Cx6mQvGDaL2T1E28

Thân yêu,

Maggie Maggie